繼承稅是當配偶、父母等死亡並發生繼承時產生的納稅義務。

總資產越大,稅負就越大,如果有很多遺產需要時間轉換成現金,例如土地或股票,往往沒有足夠的資金來納稅。

這次,如何計算遺產稅我會詳細解釋。請了解您是否有納稅義務以及您是否有足夠的資金來納稅,並利用這些資訊來規劃您的遺產。

誰繳遺產稅,誰不需要繳

即使您繼承了遺產,也不是每個人都需要申報和繳納遺產稅。

如果遺產總額在基本免稅範圍內或適用稅收抵免,則可以免除遺產稅。

在基本扣除範圍內免稅時

遺產稅有基本扣除額,如果遺產總額在基本扣除額範圍內,則無需繳納遺產稅。

基本扣除金額使用以下公式計算。

(基本扣除金額)=3000萬日圓+600萬日圓×法定繼承人人數

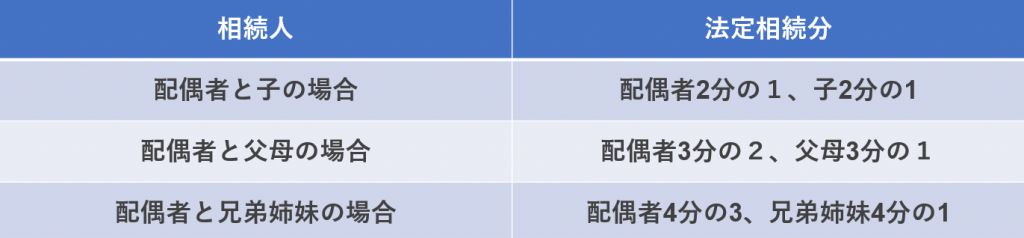

法定繼承人是民法規定的繼承人。配偶永遠是繼承人,孩子排在第一位,父母排在第二位,兄弟姊妹排在第三位。

如果等級高的人成為繼承人,等級低的人就不能成為繼承人。

例如,如果死者沒有子女,但有配偶和父親,則配偶和父親將成為繼承人。即使還有其他倖存的兄弟姊妹,也不會被視為繼承人。

因減稅而免稅時

除了基本扣除之外,遺產稅還可能適用稅收抵免。

例如,就配偶而言,1.6億日元蚊子合法繼承不繳繼承稅,以上述兩者中較大者為準。

另外,如果是未成年人,則從遺產稅中扣除10萬日元×未成年人成年之前的年數。

此外,還有各種特殊扣除制度,例如殘疾扣除和贈與稅扣除,因此如果您滿足每項的要求,則將適用稅金扣除。

如何計算遺產稅

遺產稅並不是簡單地用遺產額乘以稅率來計算,而是採用稍微複雜的計算方法來計算。

每個繼承人繳納的遺產稅金額將根據繼承人的數量以及誰繼承了何種遺產而有所不同。

具體而言,稅額的計算採用下列步驟。

計算遺產總額

首先,我們計算遺產總額,這是計算遺產稅的基礎。

繼承包括現金存款、房地產、股票、汽車、貴金屬等正資產,以及債務、未繳稅等負資產。

然而,某些資產可以免稅。

例如,與宗教和儀式相關的資產(佛壇、墓碑等)以及人壽保險收益500萬日圓×法定繼承人數量關於計算的金額免稅財產因此,這些可以從遺產總額中扣除。

計算遺產總額,用正資產減去負資產,得到淨遺產總額。

計算應稅遺產總額

應稅遺產總額是指遺產淨額總額減去前面提到的基本扣除額後的金額。如果扣除基本扣除額後的金額小於零,則無需繳納遺產稅。

計算遺產稅總額

現在是時候計算具體的稅額了。

遺產稅的計算方法是將繼承額乘以預定的稅率,但每個繼承人繼承的遺產額是假設繼承是基於合法繼承的情況下計算的。

遺產稅總額是每項遺產的金額乘以規定的稅率。

《民法典》對法定繼承的規定如下:

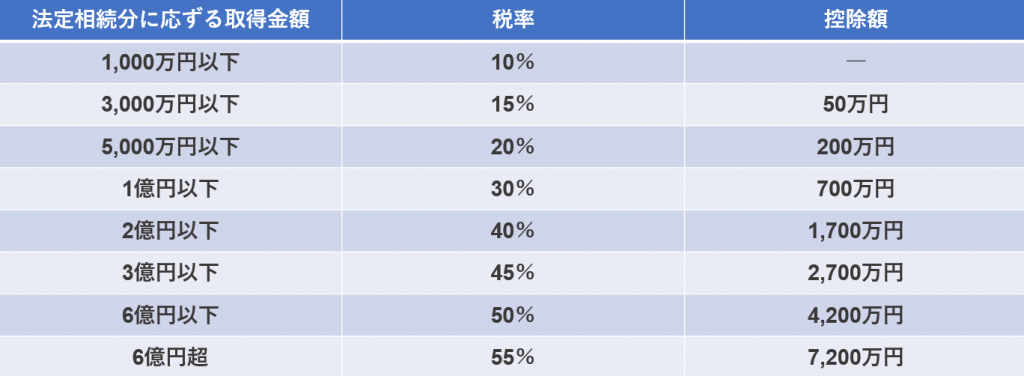

遺產稅稅率如下。

*引自國稅局網站

讓我們使用下面的範例來計算遺產稅金額。

(例)

・繼承人:配偶及2名子女

・應稅遺產總額:8,000萬日圓

法定繼承額為配偶4000萬日元、子女2000萬日元,因此遺產稅的計算方法如下。

配偶4000萬日元×20%-200萬日元=600萬日元

兒童2,000萬日元×15% - 50萬日元=250萬日元

遺產稅總額:600萬日圓+250萬日圓×2=1100萬日圓

按比例向每位繼承人應用稅收減免

遺產稅總額是根據法定繼承額計算的,但在許多情況下,繼承人繼承的遺產實際上會按照與法定繼承額不同的稅率繼承。

在這種情況下,遺產稅總額將按照實際繼承的遺產比例進行劃分,並將該金額申報為遺產稅金額。

例如,在前面的範例中,如果配偶實際繼承了 6000 萬日元,孩子各繼承了 1000 萬日元,則金額將分配如下:

配偶的遺產稅金額:1,100萬日圓×(6,000/8,000)=825萬日圓

孩子的遺產稅金額:1,100萬日圓×(1,000/8,000)=137.5萬日圓

但是,有針對配偶的配偶稅減免制度。上述例子中,配偶繼承的遺產金額在1.6億日元以下,因此配偶的遺產稅將被免除。

下次”遺產稅申報程序我想向您介紹``。

在Conspirito,我們的網站上有豐富的內容,您可以從房地產管理公司的角度學習。

寫這篇部落格的人

共謀部落格作家

Conspirito 的官方部落客將提供有關房地產的有用資訊。