感谢您访问我们。

这就是阴谋公共关系。

此次是在YOUTUBE CONSPIRIT官方频道上发布。

第13集:通过房地产管理提高生活质量!我想把内容发给你。

这次的主题就到这里了。

“房地产资本利得税”是!

我确信有些人想保留自己的房地产而不出售它。

在某个时候总会有出售的选择。

最近,尤其是随着房地产价格的上涨,很多人可能会做空。

您应该注意的是对房地产销售征收的“转让税”。

我想有很多人都知道“这种事情似乎要花钱。”

但说实话,当我与人交谈时,我发现人们对于税额的计算方式存在着令人惊讶的许多误解。

首先,为了方便起见,将其称为“转让税”。

实际上并没有一个税项叫“转让税”,

仅用于资本收益“所得税”和「住民税」这意味着您将付款。

换句话说,销售产生收入,然后纳税。

我认为这很容易理解,因为到目前为止,它与常规所得税或居民税是相同的感觉。

然而,这里存在很多误解。就是“收入=利润”这是关于思维方式的。

如果您在首次购买时使用现金而不是使用贷款购买,

我觉得很容易理解,你收到的钱=收入。

那么,如果您有贷款余额怎么办?

当我和大家交谈时,我发现从销售价格来看,我会支付与销售相关的各种费用,然后全额还清贷款。

许多人似乎将这里剩下的金额解释为“收入=利润”。

当然,无论是现实上还是直观上,基于这种思维方式,最好将剩余金额视为“收入=利润”。

这是有道理的,就实际价值而言,应该感觉你赚了更多的钱。

但,这里面其实有一个误区经常这是正确的。

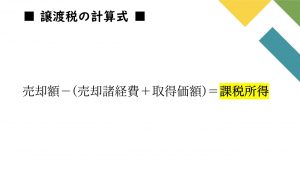

现在,我们来看看转让税的实际计算公式。

销售额-(销售费用+收购价款)=应纳税所得额

这是用于计算的公式。

表示方法可能因书籍或网站而异,但是

重点是“从销售金额中减去销售成本和原始购买价格。

剩下的金额就是应税收入。”这就是我所说的。

这里获得的应纳税所得额乘以规定的税率来确定应缴纳的税额。

那么,误会就出在这里。“收购成本”就是这样。

收购价格=原收购金额...

这不是你买的时候的价格

您还必须考虑财产持有期间的折旧。

就创收财产而言,年度折旧相对容易理解,因为要提交最终纳税申报表。

同样的想法也适用于出售您的房产。

也就是说,这个收购价格与购买时的金额不一样,

这意味着它是“账面价值”。这就是误解的由来。

这本身很难理解,所以我们来看一个简单的计算例子。

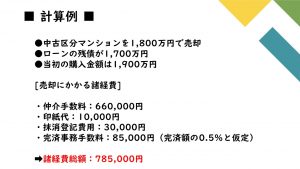

例)假设以 1800 万日元的价格出售二手公寓。

假设必须偿还的贷款余额为1700万日元。

杂项销售费用包括经纪费、印花费、注销登记费以及完成时的管理费。

假设该房产的原始购买价格为 1900 万日元。

销售时的费用如下。

・经纪费66万日元

・印章费 10,000 日元

・删除登记费30,000日元

・全额缴纳时的手续费:85,000日元(假设为全额金额的0.5%)

・杂费合计:785,000日元

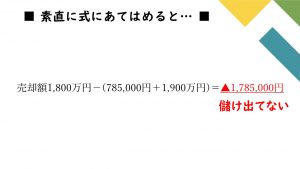

销售额1800万日元-(785,000日元+1900万日元)=▲1,785,000日元

如果你将它应用到公式中,它会看起来像这样,所以你不会赚到任何钱!这就是它的意思。

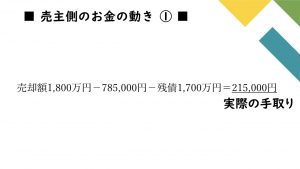

此外,如果我们看看卖家的实际现金,

1800万日元 - 785,000日元 - 贷款余额1700万日元 = 215,000日元

我想就是这样的感觉。

这215,000日元不会被征税吗?和。

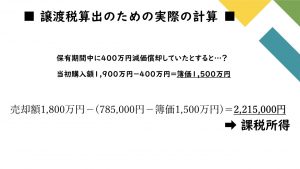

现在,让我们实际计算一下转让税。假设您拥有这处房产,

假设您因折旧损失了 400 万日元。

考虑到这一点,我们得到

售价1800万日元-(785,000日元+账面价值1500万日元)=2,215,000日元

它将被“视为”您正在盈利。

应税收入为2,215,000日元,乘以税率即可得出转让税金额。

还有一点是税率!

出售或转让房地产时,税率根据购买后是否经过五年而有所不同。

期限在5年及以下的,短期转让税率为39.63%;期限在5年及以上的,长期转让税率为20.315%。

事实上,税率根据所有权年限的不同而变化近一倍。关键是从收购之日起需要5年时间。

准确地说,这并不是一个以交付为基础的五年期限。我的意思是,

2016年4月购买的房产已于2021年6月出售。

确实,按交期算,已经5年零2个月了,所以

这将是低税率的长期转移,对吗?和。

然而,确切地说“截至 1 月 1 日,即房地产出售当年,

收购后是否已过去5年这就是规则。

也就是说,根据先例,即使你在收购五年后出售,

截至2021年1月1日,尚未过去五年,因此适用短期转让。

这种接触上的差异几乎可以使税率增加一倍。

这是我觉得很多人误解的一点,所以请记住这一点。

现在让我们回到计算示例。

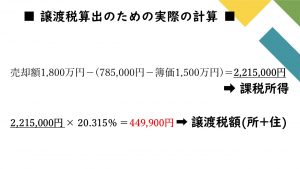

售价1800万日元-(785,000日元+账面价值1500万日元)=2,215,000日元

假设这是长期转移,则应税金额2,215,000日元乘以20.315%,得出税额为449,900日元。

接下来,如果我们将其应用到货币的实际流动中,

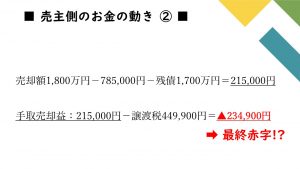

1800万日元 - 785,000日元 - 贷款余额1700万日元 = 215,000日元 - 转让税 449,900日元 → ▲ 234,900日元

这就是它的意思。

我以为我可以以某种方式还清贷款的剩余余额并以积极的结果结束它,

由于缴纳转让税,完全转为清算,结果为负。

按照这个计算,如果欠债多了,本来就是负数,根本就没有收入,

如果您计算转账金额,您最终可能需要缴纳税款。

这是非常重要的知识,但我的印象是有相当多的人不知道它。

正在查看此内容的业主中,

“我会买!”

“有买家想要你拥有的房产!”

我认为您会收到来自这些公司的某种直接邮件或信息。

我很少见过一家公司在没有仔细阅读转让税的情况下就招揽出售。

我这么说他们就不会卖了,那你为什么不说呢?

我不知道销售人员首先是否不知道如何计算资本收益和损失,但是

这是卖出并获利的绝佳机会,这样您就不必因负面结果而平仓。

我认为你应该小心。

如果你喜欢共谋官方频道还请您看一下。

请订阅频道并给我们高评价!

那么,这就是 Conspi PR!

写这个博客的人

共谋公共关系

我们在内部和外部传播信息,以提高公司的知名度和品牌力。我们根据市场、竞争对手和公司的研究和分析,明确影响范围的方法来开展促销活动。