继承税是当配偶、父母等死亡并发生继承时产生的纳税义务。

总资产越大,税负就越大,而如果有很多遗产需要时间才能转换成现金,比如土地或股票,往往没有足够的资金来纳税。

这次,如何计算遗产税我会详细解释。请了解您是否有纳税义务以及您是否有足够的资金来纳税,并利用这些信息来规划您的遗产。

谁缴纳遗产税,谁不需要缴纳

即使您继承了遗产,也不是每个人都需要申报和缴纳遗产税。

如果遗产总额在基本免税范围内或适用税收抵免,则可以免除遗产税。

在基本扣除范围内免税时

遗产税有基本扣除额,如果遗产总额在基本扣除额范围内,则无需缴纳遗产税。

基本扣除金额使用以下公式计算。

(基本扣除额)=3000万日元+600万日元×法定继承人人数

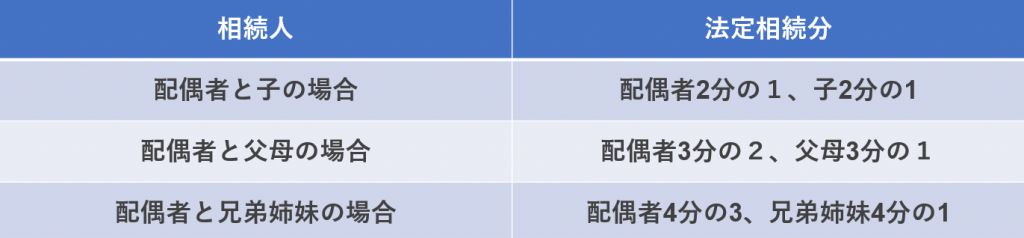

法定继承人是民法规定的继承人。配偶永远是继承人,孩子排在第一位,父母排在第二位,兄弟姐妹排在第三位。

如果等级高的人成为继承人,等级低的人就不能成为继承人。

例如,如果死者没有子女,但有配偶和父亲,则配偶和父亲将成为继承人。即使还有其他幸存的兄弟姐妹,也不会成为继承人。

因减税而免税时

除了基本扣除之外,遗产税还可能适用税收抵免。

例如,就配偶而言,1.6亿日元蚊子合法继承不缴纳继承税,以上述两者中较大者为准。

另外,如果是未成年人,则从遗产税中扣除10万日元×未成年人成年之前的年数。

此外,还有各种特殊扣除制度,例如残疾扣除和赠与税扣除,因此如果您满足每一项的要求,则将适用税收扣除。

如何计算遗产税

遗产税并不是简单地用遗产额乘以税率来计算,而是采用稍微复杂的计算方法来计算。

每个继承人缴纳的遗产税金额将根据继承人的数量以及谁继承了何种遗产而有所不同。

具体而言,税额的计算采用以下步骤。

计算遗产总额

首先,我们计算遗产总额,这是计算遗产税的基础。

继承包括现金存款、房地产、股票、汽车、贵金属等正资产,以及债务、未缴税款等负资产。

然而,某些资产可以免税。

例如,与宗教和仪式相关的资产(佛坛、墓碑等)以及人寿保险收益500万日元×法定继承人数量关于计算的金额免税财产因此,这些可以从遗产总额中扣除。

计算遗产总额,用正资产减去负资产,得到净遗产总额。

计算应税遗产总额

应税遗产总额是指遗产净额总额减去前面提到的基本扣除额后的金额。如果扣除基本扣除额后的金额小于零,则无需缴纳遗产税。

计算遗产税总额

现在是时候计算具体的税额了。

遗产税的计算方法是将继承额乘以预定的税率,但每个继承人继承的遗产额是假设继承是基于合法继承的情况下计算的。

遗产税总额是每项遗产的金额乘以规定的税率。

《民法典》对法定继承的规定如下:

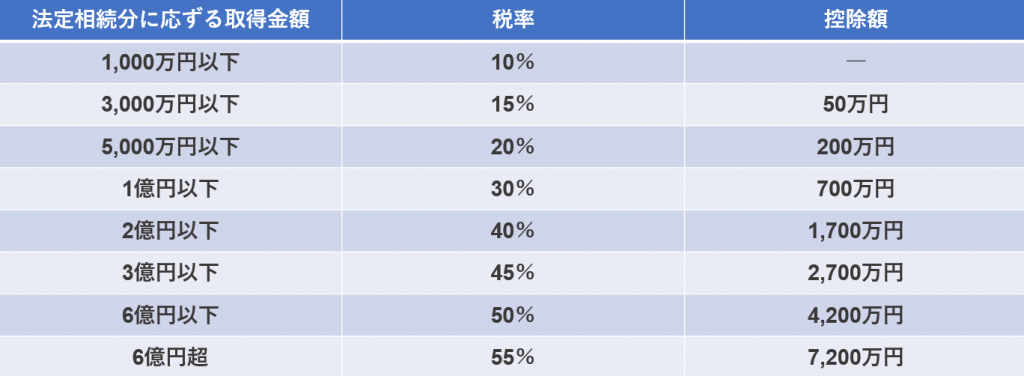

遗产税税率如下。

*引自国税厅网站

让我们使用下面的示例来计算遗产税金额。

(例子)

・继承人:配偶及2名子女

・应税遗产总额:8000万日元

法定继承额为配偶4000万日元、子女2000万日元,因此遗产税的计算方法如下。

配偶4000万日元×20%-200万日元=600万日元

儿童2,000万日元×15% - 50万日元=250万日元

遗产税总额:600万日元+250万日元×2=1100万日元

按比例向每位继承人应用税收减免

遗产税总额是根据法定继承额计算的,但在很多情况下,继承人继承的遗产实际上会按照与法定继承额不同的税率继承。

在这种情况下,遗产税总额将按照实际继承的遗产比例进行划分,并将该金额申报为遗产税金额。

例如,在前面的示例中,如果配偶实际继承了 6000 万日元,孩子各继承了 1000 万日元,则金额将分配如下:

配偶的遗产税金额:1100万日元×(6,000/8,000)=825万日元

孩子的遗产税金额:1100万日元×(1,000/8,000)=137.5万日元

但是,有针对配偶的配偶税减免制度。上述例子中,配偶继承的遗产金额在1.6亿日元以下,因此配偶的遗产税将被免除。

下次”遗产税申报程序我想向您介绍``。

在Conspirito,我们的网站上有丰富的内容,您可以从房地产管理公司的角度进行学习。

写这个博客的人

共谋博客作家

Conspirito 的官方博客作者将提供有关房地产的有用信息。